Ebury Reports – Previsioni aggiornate G3: USD, EUR e GBP (2021/Q3)

( tempo di lettura: 3 minuti )

- torna indietro

- Latest

16 August 2021

Chief Economist di Ebury

L’attenzione degli investitori si è per la maggior parte spostata dalla pandemia alla politica monetaria, in particolare quando si tratta delle principali valute.

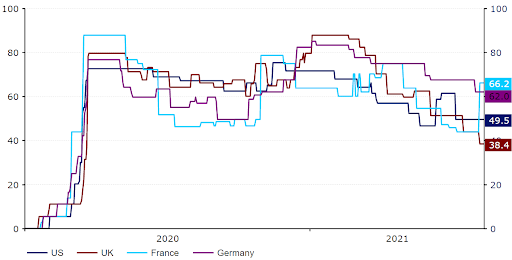

Questo allentamento dei vari lockdown appare evidente guardando l’indice COVID-19 Government Response Stringency (per gentile concessione dell’Università di Oxford) che è sceso ai minimi dall’inizio della pandemia negli Stati Uniti, nel Regno Unito e nella maggior parte delle nazioni dell’UE con alcune eccezioni, in particolare la Germania).

Figura 1: G3 COVID-19 Government Response Stringency Index (Gen ‘20 – Agosto ‘21)

Fonte: Refinitiv Datastream Date: 16/08/2021

Da inizio 2021 l’economia statunitense ha registrato prestazioni particolarmente buone, con una rapida campagna vaccinale che le ha consentito di registrare il quarto trimestre consecutivo di crescita nel secondo trimestre dell’anno. Il massiccio pacchetto di aiuti da 1,9 trilioni di dollari del presidente Biden ha ulteriormente sostenuto la ripresa e ha portato a un boom nei consumi, anche se pensiamo che abbia in parte frenato il ritmo delle assunzioni.

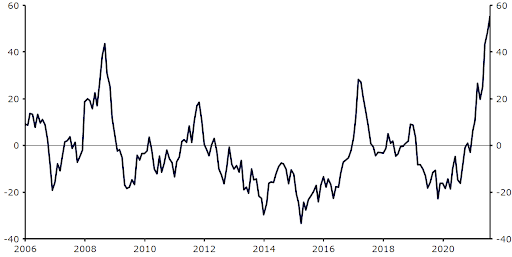

Lo scatenarsi della domanda repressa, insieme alla scarsità di offerta, ha fatto aumentare nettamente l’inflazione negli Stati Uniti negli ultimi mesi: l’indice core dei prezzi al consumo, ad esempio, è salito al livello più alto dal 1992 a giugno. Questa è una tendenza a cui stiamo attualmente assistendo in gran parte del mondo sviluppato, come è evidente dal G10 Inflation Surprise Index di Citibank, che a luglio è salito al massimo storico di 55,3 (Figura 2).

Figura 2: Citibank G10 Inflation Surprise Index (2006 – 2021)

Fonte: Refinitiv Datastream Date: 16/08/2021

Con la riduzione delle preoccupazioni per il virus, a parte le riacutizzazioni localizzate dell’infezione causate dalla variante delta, riteniamo che il principale fattore trainante delle principali valute nella seconda metà dell’anno sarà il modo in cui le banche centrali risponderanno alle crescenti pressioni inflazionistiche.

Finora, la Federal Reserve ha insistito sul fatto che il picco dei prezzi è transitorio, anche se riteniamo che un accenno ad una riduzione del programma di QE sia probabile alla riunione del FOMC di settembre. La Banca d’Inghilterra ha tenuto un tono simile sull’inflazione, anche se pensiamo potrebbe aumentare i tassi di interesse nel 2022, quindi prima di Fed e BCE. Per quanto riguarda la Banca centrale europea, il tono adottato è stato più accomodante e ha indotto il mercato a respingere le aspettative di normalizzazione delle politiche monetarie, portando EUR/USD al livello più basso da quattro mesi.

Vuoi leggere di più? Scarica il report completo qui!

- Analisi della situazione in ogni area.

- Sviluppi valutari.

- Indicatori economici chiave.

- Grafici aggiornati.

- Previsioni dei nostri esperti.

Vuoi conoscere meglio il mercato dei cambi valutari e come i nostri esperti possono aiutarti? Contattaci.

Condividi